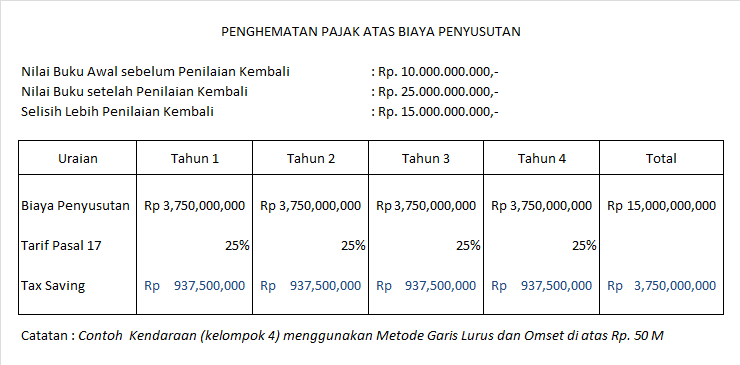

Revaluasi Aktiva Tetap Menurut Pajak

Justru menurut saya keputusan melakukan revaluasi itu untuk mengurangi pajak yang akan timbul dimasa yang akan datang nilai asetnya nambah bayar pajak dulu final 10 atas selisih lebih revaluasi tapi nantinya atas bertambahnya nilai aset disusutkan di tahun yad dapat mengurangi pajak 30 dapet selisih 20. Nilai wajar adalah harga yang dapat diterima oleh pihak pembeli dan penjual untuk melakukan transaksi.

Perubahan Ketentuan Revaluasi Aset Untuk Perpajakan Sesuai Pmk 191 Forum Pajak Indonesia

Perubahan Ketentuan Revaluasi Aset Untuk Perpajakan Sesuai Pmk 191 Forum Pajak Indonesia

Pengertian revaluasi aktiva tetap Penilaian kembali atau revaluasi aktiva tetap adalah model penilaian aktiva tetap yang saat ini dianjurkan penggunaannya dalam standar akuntansi keuangan PSAK 16Dengan model revaluasi revaluation model nilai wajar aktiva tetap diukur kembali dan disajikan dalam neraca laporan posisi keuanganRevaluasi aktiva tetap dimaksudkan untuk menyajikan.

Revaluasi aktiva tetap menurut pajak. Revaluasi aktiva tetap menurut para ahli adalah tindakan perusahaan menyesuaikan nilai buku agar dapat sesuai dengan nilai wajar pada periode transaksi. Revaluasi aset tetap menurut ketentuan PSAK 16 tahun 1994 diperkenankan. 10 Manfaat Revaluasi Pajak - 191 Contoh.

Untuk lebih jelasnya bisa rekan lihat pada tabel dibawah. Berdasarkan Peraturan Menteri Keuangan Nomor 79PMK032008 pasal 3 penilaian kembali aset tetap perusahaan dilakukan terhadap. Pengertian Jenis dan Perbedaan yang Perlu Anda Tahu Perlu diingat juga kalau penilaian kembali aset tetap perusahaan harus dilakukan berdasarkan nilai pasar atau nilai wajar yang berlaku pada saat.

Asal tahu saja revaluasi aset dapat dilakukan oleh semua wajib pajak badan dalam negeri dan bentuk usaha tetap loh. Objek pajak yang dimiliki dan dipergunakan untuk mendapatkan menagih dan memelihara penghasilan. Revaluasi aset tetap menurut ketentuan PSAK 16 tahun 1994 diperkenankan.

Perlakuan akuntansi revaluasi aset tetap ketika entitas melakukan revaluasi aset tetap untuk tujuan pajak maupun akuntansi. Makalah aset tetap berwujud 2 penilaian kembali akan menyangkut masalah revaluasi aset tetap tanah dan kendaraan. Revaluasi terkadang menjadi hal yang perlu Anda lakukan untuk kebaikan bisnis Anda seperti mendapatkan pengembalian pajak dan lain hal.

Standar menyebutkan revaluasi aktiva tetap tidak diperkenankan karena penilaian dengan menggunakan harga perolehan namun penyimpangan dari ketentuan ini mungkin dilakukan berdasarkan ketentuan pemerintah. Disajikan sebagai Selisih Lebih Penilaian Kembali Aktiva Tetap Wajib Pajak Tanggal pasal 9 Tidak diatur secara khusus namun secara tersirat disebutkan surplus revaluasi paragraf 41 7 Defisit revaluasi hasil penilaian kembali nilai tercatat Tidak diatur secara eksplisit. Contohnya adalah aset properti.

Dalam setiap revaluasi perlu untuk mengkonfirmasi nilai pasar saat ini atau nilai wajar yang diperlukan. Oleh karena itu DSAK IAI menerbitkan Buletin Teknis untuk memberikan panduan dalam menerapkan revaluasi aset tetap sehubungan dengan penerbitan PMK tersebut di atas. Sebagian atau seluruh aktiva tetap berwujud.

Revaluasi aktiva tetap ini sangat penting dilakukan oleh perusahaan atau wajib pajak badan karena akan berpengaruh pada nilai aset mereka pelaporan akuntansi serta laporan yang berhubungan dengan pajak. Itulah pembahasan lengkap mengenai revaluasi aset atau aktiva. Aset yang dapat direvaluasi adalah aset tetap berwujud yang terletak di Indonesia serta dimiliki dan digunakan untuk mendapatkan menagih dan memelihara penghasilan yang merupakan objek pajak.

Untuk objek pajak yang dimaksud pada bahasan ini sendiri bisa dilakukan pada beberapa pajak yaitu. Dengan begitu hasil revaluasi aset bisa mencerminkan nilai dan kemampuan perusahaan yang sebenarnya. Karena revaluasi aktiva tetap yaitu penilaian kembali aset-aset perusahaan menurut depresiasi nilai aset tersebut.

Penyusutan atau amortisasi dilakukan untuk membebankan pengeluaran biaya untuk mendapatkan menagih dan memelihara penghasilan yang mempunyai masa manfaat lebih. Standar menyebutkan revaluasi aktiva tetap tidak diperkenankan karena penilaian dengan menggunakan harga perolehan namun penyimpangan dari ketentuan ini mungkin dilakukan berdasarkan ketentuan pemerintah. Revaluasi aktiva tetap ini sangat penting dilakukan oleh para pengusaha karena akan berdampak pada nilai asset mereka pelaporan akuntansi dan laporan terhadap pemerintah yang berhubungan dengan pajak.

Revaluasi aset tetap menurut ketentuan PSAK 16 tahun 1994. Walaupun perpajakan memperbolehkan untuk melakukan penilaian kembali terhadap aktiva tetap namun dalam pelaksanaanya tidak semua wajib pajak diperbolehkan untuk melakukan revaluasi aset tetap. Menurut Perpajakan revaluasi Aset tetap untuk tujuan perpajakan dilakukan berdasarkan harga perolehan Selisih lebih penilaian kembali aset tetap perusahaan di atas nilai sisa buku komersial semula setelah dikurangi dengan pajak penghasilan.

Terkait hal ini pemerintah telah mengatur aspek perpajakan atas revaluasi aktiva tetap ini. Saham bonus selain dalam rangka Revaluasi aktiva tetap merupakan objek pajak yang wajib dibayar pemegang saham. Untuk menghitung tarif dan penentuan kelompok Penyusutuan aktiva tetap menurut pajak sudah ditetapkan dalam undang-undang.

Standar menyebutkan revaluasi aktiva tetap tidak diperkenankan karena penilaian dengan menggunakan harga perolehan namun penyimpangan dari ketentuan ini mungkin dilakukan berdasarkan ketentuan pemerintah. Entitas memiliki bangunan yang menurut pajak nilainya 0 namun masih digunakan untuk kegiatan operasi. Objek Pajak atas Revaluasi Aktiva Tetap.

Jurnal revaluasi aset tetap harus disesuaikan dengan aturan pajak pph pasal 4 ayat 2 karena revaluasi termasuk salah satu objek pajak yang harus dibayar perusahaan. Objek pajak yang terletak atau berada di Indonesia.

Revaluasi Aset Akuntansi Dan Pajak Ppt Download

Revaluasi Aset Akuntansi Dan Pajak Ppt Download

Revaluasi Aktiva Tetap Apa Untungnya Bagian I

All About Accounting Taxation Perbedaan Revaluasi Aset Tetap Menurut Akuntansi Dan Perpajakan

All About Accounting Taxation Perbedaan Revaluasi Aset Tetap Menurut Akuntansi Dan Perpajakan

Revaluasi Aktiva Tetap Kabar Pajak

Revaluasi Aktiva Tetap Kabar Pajak

Penilaian Kembali Revaluasi Aktiva Tetap Pertemuan Ppt Download

Penilaian Kembali Revaluasi Aktiva Tetap Pertemuan Ppt Download

Aspek Pajak Atas Revaluasi Aktiva Tetap Perusahaan

Aspek Pajak Atas Revaluasi Aktiva Tetap Perusahaan

{kind=link}

Posting Komentar untuk "Revaluasi Aktiva Tetap Menurut Pajak"